Sie suchen nach einer neuen, günstigeren oder besseren KFZ-Versicherung? dann sind Sie auf dieser Seite genau richtig.Sie haben die Möglichkeit, verschiedene Anbieter der KFZ Versicherung miteinander zu vergleichen. Der Vergleichsrechner listet Ihnen die preiswerten Versicherungen auf. Vergleichen Sie auch die evtl. vorhandenen Zusatzleistungen wie KFZ-Schutzbrief, etc. Autoversicherer bieten Neukunden meist bessere Konditionen als Bestandskunden. Aus diesem Grund sollte man nicht krampfhaft an seiner alten Versicherung festhalten.

In Kooperation mit finanzen.de: Datenschutzhinweise

Grundsätzliches zur KFZ Versicherung

Die KFZ Versicherung ist eine der wenigen Pflichtversicherungen in Deutschland – zumindest die Haftpflichtversicherung. Bei der KFZ Versicherung gibt es verschiedene Variationen. Man unterscheidet hier zwischen verschiedenen Einzelversicherungen, nämlich der:

- KFZ-Haftpflichtversicherung

- Teilkasko- und Vollkaskoversicherung

- Insassenunfallversicherung

Häufige Fragen zur KFZ-Versicherung

Was ist die KFZ-Haftpflichtversicherung?

Die KFZ-Haftpflichtversicherung ist eine Pflichtversicherung, die jeder Halter eines Fahrzeuges bereits vor dessen Zulassung zum öffentlichen Straßenverkehr haben muss. Ohne diese Versicherung darf kein Auto im Straßenverkehr genutzt werden. Eine mögliche Zahlungsunfähigkeit des Unfallverursachers soll hierdurch ausgeschlossen werden. Insbesondere bei Personenschäden können Schadensersatzforderungen schnell astronomische Summen erreichen und dürfen auf keinen Fall unterschätzt werden. Die KFZ-Haftpflichtversicherung tritt dann ein, wenn der Versicherte schuldhaft einen Schaden im Rahmen eines Verkehrsunfalls an anderen Sachen oder Personen verursacht. Es wird seitens der Versicherung allerdings keine Leistung bei Vorsatz erbracht. Der Beitrag zur KFZ-Haftpflichtversicherung richtet sich nach einigen Komponenten, zum Beispiel dem Alter des Versicherten, der Fahrpraxis, der Regional- und Typklasse, sowie auch der Schadenfreiheitsklasse. Für Fahranfänger ist die Versicherung oftmals sehr teuer, sodass viele Jugendliche ihr Fahrzeug als Zweitwagen über die Eltern versichern lassen, was übrigens völlig legal ist, denn der Fahrer muss keineswegs auch zwingend der Halter des Fahrzeuges sein.

Was sind die Teilkasko- und Vollkaskoversicherung in der Autoversicherung?

Eine weitere KFZ-Versicherung ist die Kaskoversicherung. Diese Art der Autoversicherung wird in die Teilkasko- und Vollkaskoversicherung unterteilt. Beide ersetzen nicht wie die KFZ-Haftpflichtversicherung Schäden an anderen Personen oder Fahrzeugen, sondern am eigenen Fahrzeug des Versicherten. Diese Schäden können beispielsweise durch Hagel, Sturm, Einbruch, Diebstahl oder dem Zusammenstoß mit Haarwild entstehen. Die genannten Schadensursachen werden sowohl von der Teilkasko- als auch der Vollkaskoversicherung ersetzt. Zusätzlich ist man bei der Vollkaskoversicherung auch noch gegen Schäden versichert, die durch Vandalismus entstanden sind, oder die vom Versicherten selber am eigenen Auto fahrlässig verursacht wurden. Auch im Falle von Unfallflucht oder wenn der der Unfallverursacher nicht mehr zu ermitteln ist, haftet die Vollkaskoversicherung für die entstandenen Schäden.

Auch bei der Vollkaskoversicherung richtet sich der Beitrag vornehmlich nach dem Alter des Versicherten, sowie Typ- und Regionalklasse des Fahrzeuges. Ob man sich letztendlich für die Teilkaskoversicherung als KFZ-Versicherung oder für die Vollkaskoversicherung entscheidet, hängt oftmals vom derzeitigen Wert des Fahrzeuges ab.

Welche Laufzeit ist bei der KFZ-Versicherung üblich?

Die reguläre Laufzeit der KFZ-Versicherung beträgt ein Jahr. Wer wechseln möchte kann dieses zum Januar des Folgejahres machen. Stichtag für die Kündigung ist der 30.11 eines Jahres. Unter Umständen ist bei Ihrem Vertag ein anderes Ablaufdatum vereinbart.

Sonderkündigung bei der KFZ-Versicherung

Im Falle eines Schadens oder bei einem Fahrzeugwechsel kann man die Autoversicherung auch ohne die Einhaltung oben genannter Kündigungsfrist kündigen. Weiterhin besteht die Möglichkeit der Kündigung bei einer Beitragserhöhung. Tipp: Oft wird eine Beitragserhöhung nicht sofort sichtbar, da sich im Regelfall der Schadensfreiheitsrabatt zu Ihren Gunsten ändert. Also die Rechnung genau prüfen.

Wie kündige ich meine bisherige Kfz-Versicherung bei einem Wechsel?

Die Autoversicherung müssen Sie selber schriftlich kündigen. Idealerweise haben Sie zum Zeitpunkt der Kündigung schon eine neue Autoversicherung ausgesucht. Erhalten Sie die Bestätigung Ihrer Kündigung können Sie eine neue Autoversicherung abschließen.

Gesetzliche Mindestdeckung in der Kfz-Haftpflicht

Der Gesetzgeber schreibt eine sogenannte Mindestdeckung vor, also einen Betrag der mindestens durch eine Kfz-Haftpflichtversicherung im Schadensfall abgesichert ist. Geht die Schadenshöhe darüber hinaus, muss der Versicherte die Differenz tragen. Diese Mindestdeckung sieht folgendermaßen aus:

- Bei Personenschäden 7,5 Mio. Euro

- Bei Sachschäden 1,0 Mio. Euro

- Reine Vermögensschäden 50.000 Euro

In der Regel werden diese Werte bei einem Einzelunfall nicht erreicht, was passiert aber wenn ein Fahrzeug in eine Gruppe fährt? Aus diesem Grund bieten die Versicherungen optional höhere Deckungssummen bis hin zur unbegrenzten Schadensdeckung an. Die unbegrenzte Schadensdeckung ist zu empfehlen – sie ist auch nur unwesentlich höher als die Standartdeckung.

Was sind Typklassen der Autoversicherung?

Die Typklasse ist ein Indexwert zur Berechnung der Versicherungsprämie für die Kfz-Haftpflichtversicherung sowie die Kaskoversicherung. Sie ist eine von diversen Tarifmerkmalen, welche die Kfz-Versicherer bei der Berechnung des Versicherungsbeitrages berücksichtigen. Diese Typklassen werden jährlich anhand des Schadensbedarfs neu berechnet. Manchmal bleibt ein Fahrzeug in einer Typklasse, manchmal steigt es oder fällt.

Beispiel:

Ein Fahrzeug hat z.B. die Typklasse 18. Dafür muss der Autofahrer einen gewissen Betrag im Jahr bezahlen. Steigt die Typklasse im nächsten Jahr auf 20, muss er mehr bezahlen. Fällt sie, zahlt er weniger.

Warum ändern sich Typklassen?

Beispiel:

Voraussetzung:

Fahrzeug A hat die Typklasse 20

Fahrzeug B hat die Typklasse 25

Beide Fahrzeuge sind auf deutschen Straßen in gleicher Anzahl vorhanden.

Der Typ „A“ wird aber doppelt so oft in selbstverschuldete Unfälle verwickelt wie Typ „B“. Also stellt Typ „A“ für die Autoversicherer ein erhöhtes Risiko da, dass sie sich im nächsten Jahr aufgrund einer Typenklassenerhöhung bezahlen lassen.

Warum wird Typ „B“ so oft in Unfälle verwickelt?

Weil es sich vielleicht um ein Einsteiger Fahrzeug handelt dass überwiegend von Fahranfängern genutzt wird. Oder weil es ein kompaktes, sportliches Fahrzeug mit hoher Motorisierung ist welches oft von jüngeren „Rasern“ gefahren wird. Es gibt die unterschiedlichsten Gründe. Kombis und Minivans haben z.B. meist niedrigere Typklassen, denn diese werden überwiegend von Personen mit Familie gefahren. Diese Personengruppe fährt in der Regel vorsichtiger und demzufolge sicherer.

Typklassen in der Kaskoversicherung

In der Kaskoversicherung kann z.B. ein Fahrzeug höher eingestuft sein, weil es öfter gestohlen wird. Oder weil die Ersatzteile besonders teuer sind.

Was sind Regionalklassen der Autoversicherung?

Die Regionalklassen geben an, wo ein Fahrzeug zugelassen ist. Heutzutage berechnen viele Versicherungen die Prämien unter anderem danach, zu welchem Postleitzahlenbezirk Sie gehören. Warum ist das so? Personen die auf dem Land wohnen haben z.B. ein erhöhtes Risiko in einen Wildunfall verwickelt zu werden. Dafür ist die Gefahr einen Unfall zu verursachen geringer als bei Fahrten in der Stadt.

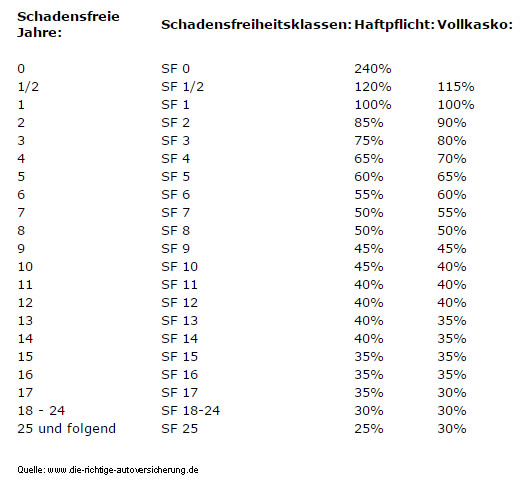

Schadenfreiheitsklassen – Schadenfreiheitsrabatt

Die Schadenfreiheitsklassen (SF-Klassen) in der Kfz-Haftpflichtversicherung geben an, wie lange Sie schon ohne einen selbstverschuldeten Unfall Auto fahren, beziehungsweise wie lange die Haftpflichtversicherung keinen Schaden begleichen musste. In der Vollkaskoversicherung gibt die Schadenfreiheitsklasse an, wie lange Sie schon keinen Versicherungsschaden am Fahrzeug hatten, der über die Vollkasko abgerechnet wurde.

Einstufung eines Zweitwagens bei der Autoversicherung

Da Fahranfänger in der Regel extrem hohe Versicherungsprämien zahlen müssen wird das Fahrzeug oftmals als Zweitwagen auf ein Elternteil zugelassen. Wie das Fahrzeug eingestuft wird hängt von der Versicherung ab. Man sollte auch angeben wer das Fahrzeug überwiegend fährt (Fahranfänger z.B.) damit es keine Missverständnisse gibt.

Kann ich die Kfz-Versicherung von der Steuer absetzen?

Bei Privatpersonen:

Man kann die Kfz-Versicherung, genauer die Kfz-Haftpflichtversicherung als Sonderausgaben in der Steuererklärung angeben. Das gilt auch für eine private Haftpflichtversicherung. Der Hintergrund warum man keine Kaskoversicherung absetzen kann liegt darin begründet, dass die Haftpflichtversicherungen die persönlichen Lebensrisiken des Steuerzahlers abdecken. Siegehören zu „sonstige Vorsorgeaufwendungen“. Das ist bei der Kaskoversicherung nicht der Fall, denn diese ist eine Sachversicherung.

Bei Selbständigen:

Bei Selbständigen werden alle Kosten rund um das Kfz bei der Steuerlastberechnung berücksichtigt, da sie mit zur Ausübung des Gewerbes zählen.

Warum soll ich regelmäßig einen Versicherungsvergleich durchführen?

Ganz einfach. Die Versicherungen passen ihre Versicherungsbeiträge jedes Jahr an. Wenn Sie heute für Ihr Fahrzeug bei Versicherung A wesentlich weniger als bei Versicherung B bezahlen kann es nächstes Jahr schon anders aussehen. Aus diesem Grund sollten Sie regelmäßig einen Versicherungsvergleich durchführen, denn gerade bei der Autoversicherung lässt sich u.U. allerhand sparen.

Fachbegriffe in der Autoversicherung

Abweichende HalterschaftDie abweichende Halterschaft ist ein Begriff, der in der Autoversicherung vorkommt. In den Fällen wo das Fahrzeug nicht vom Fahrzeughalter versichert wird spricht man von einer abweichenden Halterschaft.

Beispiel

Versicherungsnehmer sind die Eltern (z.B. Fahrzeug als Zweitwagen zugelassen) und der Halter ist das Kind. Das wird häufig aus dem Grunde praktiziert, damit die Strafzettel gleich an die Richtigen verschickt werden. Diese Möglichkeit der Autoversicherung wird aber nicht von allen Versicherungen angeboten.

Was bedeutet eigentlich Fahrzeughalter?

Der Fahrzeughalter ist unabhängig wer als Versicherungsnehmer auftritt derjenige, welcher für den technischen Zustand des Fahrzeuges verantwortlich ist. Wenn mit einem auf den Halter zugelassenen Fahrzeug ein Unfall verursacht wird haftet er dafür.

Alarmanlage

Wer eine Alarmanlage in seinem Auto verbaut kann bei einigen Autoversicherern mit günstigeren Prämien rechnen. Das betrifft aber nur die Teilkaskoversicherung. Zusätzlich kann einem der Einbau einer Alarmanlage auch einiges an Ärger ersparen, denn wenn das Auto nicht gestohlen wird hat man höchstens den Ärger einer eingeschlagen Autoscheibe oder einer aufgebrochenen Tür. Diese Schäden sind schnell repariert. Gerade bei Fahrzeugen die nicht ihrem Alter entsprechen weil sie sehr gepflegt sind oder weil an ihnen Erinnerungen hängen kann das was von der Kfz-Versicherung bezahlt wird nicht den wirklichen Verlust ersetzen. Der Einbau einer Alarmanlage sollte fachgerecht erfolgen damit die Möglichkeit der Fehlfunktion minimiert wird.

Bagatellschaden

Als Bagatellschaden bezeichnet man einen Schaden am Kfz, dessen Instandsetzungskosten unter € 700,- liegen. Bei den heutigen Reparaturkosten im Fahrzeugbereich trifft das meist auf kleinere Kratzer zu. Alles andere zu reparieren ist meist teurer.

Um einen solchen „Bagatellschaden“ regulieren zu können reicht ein Kostenvoranschlag einer Autowerkstatt aus. Ein Gutachter der Versicherung muss sich den Schaden nicht ansehen und ihn bewerten.

Vorsicht

Wenn jemand einen Bagatellschaden verursacht, Sie aber der Meinung sind das der Schaden höher ist, ist die gegnerische Versicherung nicht in der Pflicht einen von Ihnen beauftragten Sachverständigen zu bezahlen. Das bedeutet, dass wenn sich der Schaden auf € 800,- herausstellt, Sie aber die Kosten für den Gutachter übernehmen müssen das Ganze ein Minusgeschäft werden kann.

Falsche Bereifung

Falsche Bereifung

Laut Gesetz ist ein Autofahrer verpflichtet immer mit einem technisch einwandfreien Fahrzeug unterwegs zu sein. Dazu gehört auch eine Bereifung die zum einen noch das vorgeschriebene Mindestprofiel aufweist (lt. StVZO mindestens 1,6 mm), und die zum anderen den Witterungsverhältnissen angepasst ist – also im Winter am besten Winterreifen benutzen. Bei Winterreifen ist eine Profiltiefe von mind. 4mm vorgeschrieben.

Unfall mit falscher Bereifung

Die Kfz-Haftpflichtversicherung zahlt den Schaden den Sie verursacht haben. Die Kaskoversicherung zahlt nur, wenn auszuschließen ist, das der Unfall durch angepasste Bereifung vermieden werden hätte können. Sollte „grobe Fahrlässigkeit“ als Einwand im Versicherungsvertrag ausgeschlossen sein zahlt die Kaskoversicherung auch, wenn der Unfall durch richtige Bereifung vermieden worden wäre. Wir wollen hier beim Thema “ Falsche Bereifung“ aber nicht nur das Thema Geld betrachten. Zu Ihrer eigenen Sicherheit sollten Sie dem Wetter angepasste Bereifung fahren, denn manche Schäden sind durch Geld nicht gutzumachen. Wer überwiegend in der Stadt fährt kann u.U. auch mit Ganzjahresreifen gut bedient sein.

Zitat ADAC: „Im Winter zieht man doch auch nicht seine leichten Sommerschuhe an, sondern feste Schuhe mit ordentlichem Profil.“ – Das stimmt

GAP-Deckung

Der Begriff GAP-Deckung (engl. gap = Lücke) kommt eigentlich aus dem Kfz-Leasingbereich.

Hintergrund

Wenn ein Fahrzeug innerhalb der Leasingzeit einen Totalschaden erleidet oder gestohlen wird, zahlt die Kfz-Versicherung immer nur den Zeitwert des Fahrzeuges aus. Der Zeitwert ist aber in der Regel um einiges niedriger als die noch fälligen Leasingraten. Normalerweise muss der Leasing Nehmer den offenen Differenzbetrag jetzt ausgleichen. Das kostet viel Geld. Aus diesem Grund gibt es die GAP-Deckung

Was bedeutet GAP-Deckung?

Bei der GAP-Deckung übernimmt die Versicherung zusätzlich zum Wiederbeschaffungswert des Kfz auch die Differenz zu den noch offenen Leasingraten, somit entstehen für den Leasingnehmer keine zusätzlichen Kosten. In einigen Leasing Verträgen ist die GAP-Deckung schon Bestandteil und wird dann über die Versicherung des Leasingunternehmens abgerechnet.

Einige Versicherer haben Ihre GAP-Deckung in der Form ausgedehnt, dass diese Leistung auch auf Verträge mit finanzierten Autos erweitert wurde. Die Differenz aus der Restforderung des Kreditinstituts und dem Wiederbeschaffungswert des Fahrzeugs wird dann erstattet.

Garagenrabatt

Einige Versicherungen gewähren in der Kaskoversicherung einen Garagenrabatt, also eine finanzielle Vergünstigung. Das hat den Hintergrund, dass ein in einer Garage abgestelltes Fahrzeug seltener gestohlen oder beschädigt wird als eines, welches z.B. auf einer Straße geparkt wird. Voraussetzung für einen Garagenrabatt ist, dass das Fahrzeug überwiegend nachts in einer abgeschlossenen Garage steht. Dabei kann es sich um eine Einzelgarage oder Doppelgarage, genauso wie um eine Tiefgarage oder Sammelgarage handeln. Natürlich zählt auch eine Fertiggarage mit dazu.

Was bedeutet überwiegend?

Sollten Sie mit Ihrem Fahrzeug in den Urlaub fahren haben Sie unter Umständen nicht die Möglichkeit das Fahrzeug in einer Garage zu parken – das ist in der Regel OK. Wird Ihre Einfahrt erneuert und Sie können das Fahrzeug kurze Zeit nicht in der Garage abstellen ist das in der Regel auch OK. Wenn die Rahmenbedingungen stimmen soll das Fahrzeug aber nachts in der Garage stehen. Ansonsten kann es zu Nachzahlungen oder einer Vertragsstrafe kommen.

Wichtig

Wir schreiben „in der Regel“ weil es bei den meisten Versicherungen so gehandhabt wird. Es gibt aber auch Autoversicherer die vorschreiben, dass das Fahrzeug „ausnahmelos“ nachts in der Garage zu stehen hat. Im Internet haben wir sogar schon gelesen, dass es bei falschen Angaben zu einem Versicherungsverlust kommen kann! Lesen Sie sich also ganz genau die Versicherungsbedingungen durch.

Insassenunfallversicherung

Die Insassenunfallversicherung dient dem Zweck die Insassen eines Fahrzeuges abzusichern.

Ist eine Insassenunfallversicherung sinnvoll?

Darüber gibt es unterschiedliche Meinungen. Die Autoversicherer möchten diese Versicherung natürlich gerne verkaufen. Grundsätzlich sind aber alle Insassen bei einem selbstverschuldetet Unfall – bis auf den Fahrer – durch die Kfz-Haftpflichtversicherung abgesichert. Das bedeutet dass nur der Fahrer von einer Insassenunfallversicherung profitieren würde. Aber natürlich kann auch er seine Krankenversicherung in Anspruch nehmen. Diese zahlt aber nicht für Folgeschäden oder Erwerbsminderung. Führende Finanzportale empfehlen hier, besser eine private Unfallversicherung und evtl. eine Berufsunfähigkeitsversicherung abzuschließen. Bei einem fremdverschuldeten Unfall kommt für alle Unfallopfer die Kfz-Haftpflichtversicherung des Unfallverursachers auf.

Jahresfahrleistung

Die Jahresfahrleistung dient vielen Versicherungen als einer der vielen Berechnungsgrundlagen zur Prämienberechnung. Hier lässt sich auch etwas an Versicherungsprämie sparen. Wer schon längere Zeit Auto fährt kann in der Regel seine Jahreskilometer recht gut einschätzen. Wer Neuling ist sollte schätzen.

Warum kann man Versicherungsprämie sparen?

Ganz einfach: Wer weniger fährt ist laut Statistik auch weniger in einen Unfall verwickelt. Dass das nicht unbedingt stimmig ist sieht man daran, dass Vielfahrer oft überwiegend die Kilometer auf Autobahnstrecken zurücklegen, wo es statistisch die wenigsten Unfälle gibt. Aber die Versicherungen unterscheiden nicht danach…

Wichtig

Geben Sie Ihre Kilometerleistung realistisch an. Am Ende des Versicherungsjahres muss man in der Regel seinen Kilometerstand der Versicherung melden. Liegt dieser höher als geplant muss man eine Nachzahlung leisten. Das ist mir auch schon passiert – wegen 500 Kilometern Zuviel. Bei einem Unfall wird auch nach dem Kilometerstand gefragt. Wurde hier offensichtlich bei Vertragsabschluss eine falsche Angabe gemacht und ein Vorsatz seitens der Kfz-Versicherung unterstellt kann es eine Nachzahlung von bis zu einer Jahresprämie geben.

Kilometerstaffelung (der meisten Versicherer)

Rabattschutz

Die Tarifoption Rabattschutz schützt gegen Aufpreis vor einer schlechteren Einstufung in der Kfz-Versicherung. Wer diese Option wählt, hat pro Jahr mindestens einen Schaden frei (abhängig von der jeweiligen Versicherung). Es gibt die Rabattschutz Tarifoption für die Haftpflichtversicherung und die Vollkaskoversicherung.

Vorteil

Wenn die Versicherung einen Schaden reguliert wird man in eine höhere Schadenfreiheitsklasse zurückgestuft und muss höhere Versicherungsbeiträge bezahlen. Man verliert aber nicht nur eine SF Klasse sondern mehrere. Das kann längerfristig einiges kosten, da man sich wieder in die besseren SF Klassen „fahren“ muss. Jahrelang ist man vorsichtig gefahren und verliert nach ein oder zwei Unfällen den guten Beitragssatz – das kann sehr ärgerlich sein. Mit einem Rabattschutz wird man nicht hochgestuft und muss demzufolge auch keine höheren Versicherungsbeiträge zahlen.

Nachteil

Hört sich gut an, hat aber auch wieder einen Nachteil. Wenn Sie die Versicherung wechseln möchten müssen Sie beim neuen Versicherer die regulierten Schäden der letzten Jahre angeben und werden danach einer Schadenfreiheitsklasse zugeordnet – unabhängig ob Sie bei Ihrem alten Autoversicherer durch den Rabattschutz in einer niedrigeren Klasse waren.

Für wen lohnt sich der Rabattschutz?

– Der Rabattschutz lohnt sich zum einen für Autofahrer, die keinen regelmäßigen Autoversicherungsvergleich durchführen um die optimale Autoversicherung zu ermitteln.

– Er lohnt sich für Fahrer die öfter in Unfälle verwickelt sind aber schon einen günstigen Autoversicherungstarif nutzen und demzufolge keine Not haben den Autoversicherer wegen besserer Konditionen zu wechseln.

Was kostet ein Rabattschutz?

Das ist abhängig von der jeweiligen Kfz-Versicherung. Wer sich für diese Option interessiert sollte bei einem Versicherungsvergleich die Konditionen für diese Option vergleichen, denn die Preise differieren zwischen ca. 10% und 35% Aufschlag.

Rabattschutz für Fahranfänger

Die Option Rabattschutz ist eine freiwillige Leistung der Versicherung. Keiner hat Anspruch darauf. Soweit wir wissen gibt es keine Versicherung die diese Tarifoption für Fahrer unter 25 Jahren anbieten, denn hier ist die Wahrscheinlichkeit eines selbstverschuldeten Unfalls wesentlich höher als bei anderen Fahrern. Ein Rabattschutz wird des Öfteren auch als Rabattretter bezeichnet, dieses ist aber falsch.

Schadenfreiheitsklassen – Schadenfreiheitsrabatt

Schadenfreiheitsklassen – Schadenfreiheitsrabatt

Die Schadenfreiheitsklassen (SF-Klassen) in der Kfz-Haftpflichtversicherung geben an, wie lange Sie schon ohne einen selbstverschuldeten Unfall Auto fahren, beziehungsweise wie lange die Haftpflichtversicherung keinen Schaden begleichen musste. In der Vollkaskoversicherung gibt die Schadenfreiheitsklasse an, wie lange Sie schon keinen Versicherungsschaden am Fahrzeug hatten, der über die Vollkasko abgerechnet wurde.

Mit jedem Jahr in dem Ihre Versicherung nicht in Anspruch genommen wird kommen Sie in eine niedrigere Schadenfreiheitsklasse und demzufolge verbessert sich Ihr Schadenfreiheitsrabatt der maßgeblich für die Berechnung der Versicherungsprämie ist. In nachfolgender Grafik sieht man das Verhältnis zwischen Anzahl der schadenfrei gefahrenen Jahre zur Schadenfreiheitsklasse und dem daraus resultierenden Beitragssatz der Versicherung.

Die Schadenfreiheitsklasse SF 25 steht für den günstigsten Beitragssatz. Auch wenn Sie z.B. 30 Jahre Unfallfrei Auto fahren bleibt es bei der Schadenfreiheitsklasse SF 25.

Rückstufung nach einem Unfall

Muss Ihre Autoversicherung einen Haftpflichtschaden oder Vollkaskoschaden regulieren wird sie Sie im folgenden Versicherungsjahr in der Schadenfreiheitsklasse zurückstufen. Wie weit Sie bei einem Versicherungsschaden zurückgestuft werden können Sie bei Ihrem Versicherer erfahren, denn das ist nicht einheitlich geregelt. Grundsätzlich ist eine Rückstufung unabhängig von der Schadenshöhe.

Zum Verständnis:

Fahren Sie momentan in der Schadenfreiheitsklasse SF 13 die für 13 unfallfreie Jahre steht und verursachen einen Unfall werden Sie nicht in die Schadenfreiheitsklasse SF 12 zurückgestuft sondern vielleicht in SF 3. Dann müssen Sie sich wieder in die besseren Schadenfreiheitsklassen „zurückfahren“.

Um dieses zu vermeiden gibt es 2 Möglichkeiten:

1.) Rabattschutz

Die Tarifoption Rabattschutz schützt gegen Aufpreis vor einer schlechteren Einstufung. Wer diese Option wählt, hat pro Jahr mindestens einen Schaden frei (abhängig von der jeweiligen Versicherung). Es gibt die Rabattschutz Tarifoption für die Haftpflichtversicherung und die Vollkaskoversicherung. Mehr zum Rabattschutz

2.) Den Schaden selber bezahlen

„Warum soll ich einen Schaden selber bezahlen, dafür bin ich ja versichert?“ werden Sie sich sicherlich fragen. Stimmt grundsätzlich, aber bei kleineren Schäden lohnt es sich meist diese selber zu begleichen und dafür nicht jahrelang höhere Versicherungsbeiträge zahlen zu müssen. Das sollte man sich immer ausrechnen lassen.

Schadenfreiheitsklasse nach einem Versicherungswechsel

Wer die Versicherung wechselt behält seine Schadenfreiheitsklasse. Ob er auch denselben Schadenfreiheitsrabatt erhält liegt bei der jeweiligen Versicherung.

Schadenfreiheitsklassen übertragen

Die Schadenfreiheitsklasse bzw. der Schadenfreiheitsrabatt kann unter bestimmten Voraussetzungen an eine andere Person übertragen werden. Das gilt aber nur unter Verwandten 1ten oder 2ten Grades. Auch kann man nur so viele schadensfreie Jahre übernehmen wie man selber hätte „erfahren“ können, bedeutet:

Wer 3 Jahre einen Führerschein besitzt könnte maximal die SF 3 Klasse erreichet haben. Also können ihm auch nur die 3 schadensfreien Jahre übertragen werden. Der Rest verfällt. Eine Übertragung sollte man sich also genau überlegen

Um das bestmögliche Preis-Leistungs-Verhältnis zu erreichen, empfiehlt sich der Kfz-Versicherung Vergleich. Das ist auf unserem Vergleichsportal kostenlos möglich.

Passend zum Thema

Parksysteme – Autos sicher parken und Versicherung sparen

gdv-dl.de – Zentralruf der Autoversicherer

[su_spoiler title=“Gastartikel zum Thema Autoversicherung“ icon=“plus-circle“]Die Autoversicherung Eine Autoversicherung empfindet man erst dann als nützlich, wenn man sie braucht – wie bei allen anderen Versicherungen auch. Vorher scheint es, als würde man viel Geld für nichts ausgeben, doch im Schadensfall rechnet es sich, beim Vertragsabschluss ein paar Optionen mehr gewählt zu haben. Der günstigste Einstieg ist die Haftpflichtversicherung. Diese ist gesetzlich vorgeschrieben und eignet sich für ältere Autos mit einem geringen Restwert. Sie ist eine der wenigen Pflichtversicherungen in Deutschland. Bei Absicherung durch eine Haftpflichtversicherung zahlt die Versicherung jedoch nur für die Schäden am Unfallgegner. Auch Schäden durch höhere Gewalt, wie zum Beispiel Hagel, sind nicht abgedeckt. Sehr wohl allerdings Personenschäden, beispielsweise Behandlungskosten, Sachschäden am Unfallgegner oder auch an in Mitleidenschaft gezogenen Gegenständen. Weiterhin übernimmt sie auch Schmerzensgeldforderungen des Gegners. Im Gegensatz dazu stehen die freiwilligen Kaskoversicherungen, welche sich noch einmal in Teil- und Vollkasko aufteilen. Hier ist der Versicherungsumfang wesentlich größer: Von Brand und Explosion über Raub, auch im Fahrzeug verbauter Teile wie dem Autoradio, bis hin zu Wild- und Hagelschäden. Auch Überschwemmungsschäden und immer häufiger auftretende Marderschäden werden gedeckt. Die Vereinbarung einer Selbstbeteiligung drückt die Versicherungsprämie. Der Versicherungsschutz lässt sich nur noch durch die Vollkaskoversicherung verbessern. Hier werden auch selbstverschuldete Unfälle sowie Vandalismus übernommen. Auch bei Fahrerflucht des Unfallgegners wird man nicht im sprichwörtlichen Regen stehen gelassen. Doch muss man einige Dinge beachten, denn die Versicherung muss Rechtzeitig informiert werden und man trägt die Pflicht zur Aufklärung des Unfallherganges. Unter Vorsatz allerdings zahlt die Versicherung nichts. Der Beitrag zu den einzelnen Versicherungsarten berechnet sich aus verschiedenen Merkmalen des Versicherungsnehmers sowie aus einer Einstufung in die so genannte Schadenfreiheitsklasse. Hier fängt man üblicherweise bei 240% an und wird jedes Jahr heruntergestuft – sofern keine Unfälle an die Versicherung gemeldet wurden.[/su_spoiler]